永福县玛莎拉蒂女司机醉驾便民生活网 8月动力电池装车量高增35.3%:厂商加大马力“出海” 宁德时代、比亚迪“此消彼长”

发布日期:2024-12-12 08:01 点击次数:195 热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

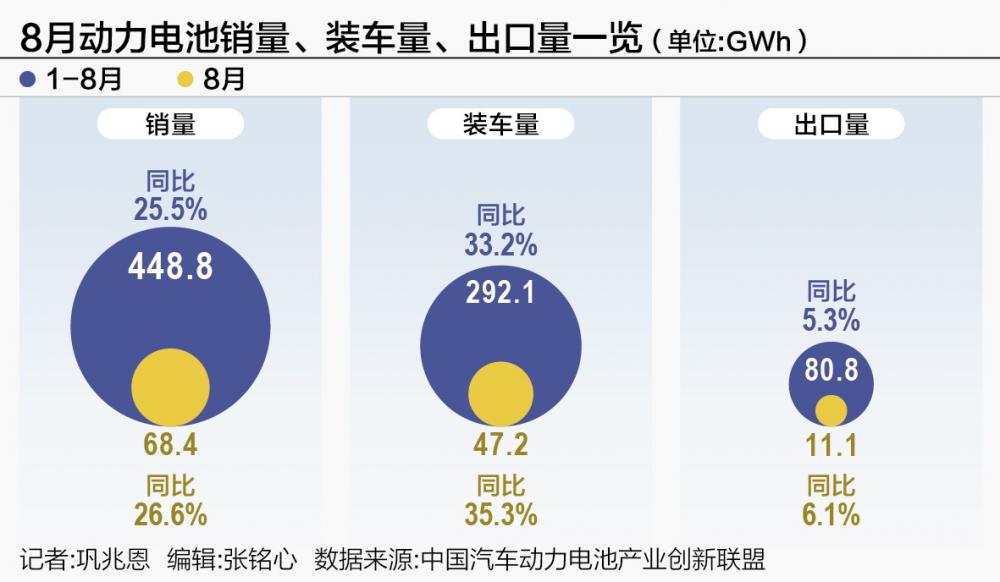

9月10日,中国汽车动力电池产业创新联盟发布数据显示,今年8月,国内动力电池装车量达47.2GWh,同比增长35.3%,较去年同期46.8%的增速有所放缓。海外市场持续呈现增长态势,成为动力电池厂商新的增量市场。

聚焦国内动力电池厂商,宁德时代、比亚迪龙头地位依旧稳固,但整体行业集中度有所下滑,排名靠后的部分动力电池企业开始装车,整车“玩家”的入场,让行业尾部迎来“洗牌”。

海外市场呈现增长态势

今年8月,国内动力电池装车量达47.2GWh,环比增长13.5%,同比增长35.3%,去年同期这一数据为46.8%,增速有所放缓。

1—8月,我国动力电池累计装车量292.1GWh,累计同比增长33.2%。其中三元电池累计装车量85.7GWh,占总装车量29.4%,累计同比增长23.6%;磷酸铁锂电池累计装车量206.2GWh,占总装车量70.6%,累计同比增长37.8%。

海外市场同样呈现增长态势,8月我国动力电池出口量为11.1GWh,环比增长16.3%,同比增长6.1%,占总出口量66.6%,和上月相比,动力电池占比增长5.1个百分点。

1—8月,国内动力电池出口量达80.8GWh,同比增长5.3%。其中,磷酸铁锂电池海外市场增长明显,出口量达30.7GWh,同比增长33.4%。

作为国内动力电池两大主流路线,磷酸铁锂电池、三元电池差距逐渐拉大。磷酸铁锂电池不仅在国内电池市场继续占据主导位置,海外市场也更加倾向于该技术路线,大众、Stellantis集团等国际车企都宣布下一代车型将搭载磷酸铁锂电池。

中国占据优势的磷酸铁锂电池市场份额逐年增加,海外份额持续提升,2021年至2023年,中国动力电池企业全球市占率分别为48.8%、59.8%、62.9%。

韩国市场调研机构SNE Research发布的最新全球动力电池装车量数据显示,今年上半年,全球市场动力电池装车量排行前十的企业中,中国动力电池厂商占据六席,海外市场成为中国动力电池厂商新的增量市场。

今年前8个月,蜂巢能源海外市场增速达到四位数,同比激增2051.7%;比亚迪、国轩高科、亿纬锂能(维权)、蜂巢能源、微宏动力电池累计出口量也实现翻倍增长,同比增速均维持在125%以上。

海外规模持续扩大的同时,出口业务也保持着较高的盈利能力。

多家电池上市公司2024半年报显示,海外动力电池毛利率明显高于国内市场,保持着较高的盈利能力,成第二增长曲线。

以宁德时代为例,上半年海外市场虽出现24.77%的营收下滑,但盈利能力依然不减,毛利率高达29.65%,高于国内市场约4个百分点,同比增长8.16个百分点。

出口量显著增长,盈利能力保持较高水平,国内头部动力电池厂商加速“出海”,多位动力电池厂商“一把手”都曾明确表示,海外市场将成为企业业务拓展的新方向,高度关注海外市场谋求量利新增。

“尽管国内竞争激烈,但海外市场需求很强劲,动力电池走向海外市场将成为新的增长点。”中国汽车动力电池产业创新联盟常务副秘书长马小利曾向21世纪经济报道记者表示。

装车量集中度下降

从动力电池企业来看,8月动力电池企业装机量排名依旧稳固,宁德时代、比亚迪牢牢守住头部位置,分列第一、第二名。

宁德时代该月装车量为20.98GWh,远超第二名比亚迪,但44.46%的市场份额却环比下降了2.84个百分点。

相比之下,比亚迪市场份额较上月提升了2.14个百分点,以11.78GWh的装车量排名国内第二,市占率为24.96%。

宁德时代降、比亚迪升,8月份二者市占率差距达到19.5个百分点,环比缩小4.97个百分点,但较上年同期仍在扩大。今年2月份,二者差距一度超过37个百分点,2023年双方市占率仅相差15.9个百分点。

1—8月,宁德时代、比亚迪市占率亦呈现“一升一降”的情况。

宁德时代累计装车量133.71GWh,市占率同比提升2.89个百分点,几乎撑起国内动力电池市场的“半壁江山”。尽管告别了几年前高速暴增的时代,但就规模而言,“宁王”地位依旧稳固。

反之比亚迪1—8月的装车量为71.66GWh,市占率为24.76%,与上年同期相比失去了近5%的市场份额。究其原因,或许与比亚迪今年以来的增速放缓相关。

不同于宁德时代“多点开花”向多家整车企业供应电池,比亚迪的动力电池主要供应自家的新能源汽车。据统计,2023年其用于自供的动力电池装机量占比约94.8%,其装车量与自家销量紧密挂钩。

公开数据显示,今年上半年,我国新能源乘用车销量为494.4万辆,同比增长32%,比亚迪销量同比增长28.46%,低于国内市场平均增速;去年上半年,中国新能源汽车市场增速为44.1%,而比亚迪这一数据为94.3%,远超国内市场同期增速。

尽管比亚迪汽车销量始终保持领先地位,但今年以来已逐步放缓,电池装车量市场份额随之受到影响。

二者市占率“此长彼消”,但相加之下已稳固夺得国内动力电池七成的市场份额,留给二三线电池厂商分食的空间不足30%,头部效益依旧显著。

其余几家排名靠前的厂商中,中创新航、亿纬锂能、国轩高科前8个月市占率均有不同程度下滑,欣旺达、蜂巢能源、瑞浦兰钧等企业市占率则有所微增。

抛开两大巨头,整个动力电池市场开始逐步向后方厂商倾斜,二三线动力电池竞争格局中涌现出更多身影与其瓜分生存空间。

中国汽车动力电池产业创新联盟指出,当前动力电池装车量较去年同期集中度有所下降。

8月份动力电池企业动力电池装车量前10家占比较去年同期降低1.5个百分点;1—8月,我国新能源汽车市场共计51家动力电池企业实现装车配套,较去年增加3家,排名前3家、前5家、前10家动力电池企业动力电池装车量分别为225.6GWh、247.9GWh和280.4GWh,占总装车量比分别为77.2%、84.9%和96.0%。

更多的新企业出现其中,1—8月国内动力电池装机量TOP15的企业中,吉利旗下极电新能源、广汽体系内的因湃电池成功登榜,凭借为自家车型配套开始上量,车企“跻身”布局的动力电池业务成效逐渐显现。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP